白酒股重挫!贵州茅台跌幅扩大至4%

来源: 第一财经 ┆ 时间:2022-10-13 09:08:53

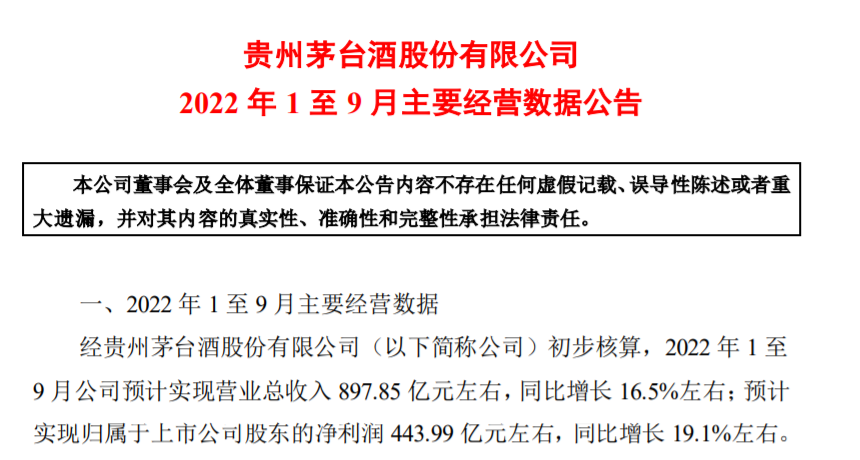

贵州茅台10月12日晚间发布前三季度业绩预告,1-9月公司预计实现营业总收入897.85亿元左右,同比增长16.5%左右;预计实现归属于上市公司股东的净利润443.99亿元左右,同比增长19.1%左右。

同日,山西汾酒、水井坊、老白干酒、今世缘等也相继披露了相关业绩,除水井坊外,另外3家公司前三季度净利润预增均超过20%。

具体来看,山西汾酒前三季度预计实现净利润70亿元左右,同比增长42%左右;今世缘前三季度预计实现净利20.81亿元左右,同比增长22.53%左右;老白干酒前三季度实现归属上市公司股东的净利润与上年同期相比预计增加2.83亿元左右,同比增加113%左右。

二级市场上,今日早盘,白酒股集体重挫,其中贵州茅台跌幅一度扩大至4%,截至收盘,板块指数回升,涨幅达1.05%,苏盐井神、来伊份、建发股份等个股涨幅居前。

天风证券表示,白酒旺季动销整体仍呈现弱复苏,但板块基本面整体向好。需求环比改善,且目前估值合理偏低,未来随着经济复苏、需求进一步回暖,或迎来估值修复。高端白酒需求韧性强,预计动销平稳向上,并促进酒企端全年增速向上,且在近期调整后估值性价比高。次高端板块目前估值合理,短期在宴席等场景回补下环比改善,且长期全国化发展空间可期,有望迎来估值回升。

中泰证券指出,目前白酒行业基本面持续恢复,全年来看韧性仍在。从估值角度来看,目前多数白酒企业估值回落至历史较低位置,本轮白酒板块估值修复已演绎较为充分,终端动销持续边际改善,信心提振带动板块回升。

相关阅读

- 全球新资讯:央行发文推进数字人民币研...

- 全球观热点:亚马逊将使用ULA火箭搭载互...

- 全球观热点:三立期货10月13日早间内参...

- 环球速看:苹果“惩罚”成立工会员工:...

- 环球观焦点:两市融资余额增加13.65亿元

- 今日讯!供需缺口拉大,这个核电原料今...

- 今日视点:喜讯!星源材质入选国家知识...

- 天天播报:广发证券:当前银行仍处于超额...

- 热点在线丨中信证券:维持此前美联储加...

- 天天热议:太阳纸业:10月12日获融资买入...

- 世界快消息!谷歌批准特朗普“真相社交...

- 世界讯息:字节跳动与唱片公司谈判,借T...

- 热头条丨新型固态电池问世,能量密度大...

- 今日快看!产品供不应求,颗粒硅市占率有...

- 世界热资讯!以竹代塑倡议将发布 ,未...

- 观焦点:品茗科技:10月12日获融资买入3...

- 全球观焦点:业内人士:四季度光伏装机...

- 世界观察:我国成功发射5米S-SAR 01星

- 焦点资讯:中信建投:银行板块核心主线...

- 【报资讯】中南传媒:10月12日获融资买...

- 天天快讯:心脉医疗:10月12日融券卖出金...

- 全球实时:和邦生物:10月12日获融资买...

- 全球快消息!10月13日财经数据和大事件前瞻

- 全球热讯:山东昨日新增本土无症状感染者25例

- 全球今日报丨把握“打折”机会 基金定...

- 焦点!多地支持农民进城购房:给予购房...

- 世界聚焦:消费龙头公司普遍预增 贵州...

- 天天要闻:公司前线|建设银行关联公司中...

- 天天精选!国际货币基金组织:能源价格...

- 全球热门:国际货币基金组织:乌克兰每月...

- 热门看点:雷曼光电获6家机构调研:目前...

- 【全球新要闻】美国新增确诊59472例 累...

- 当前快报:宁德时代股价连续大涨 市值两...

- 【天天时快讯】公司前线|大连圣亚题材要...

- 全球热议:黎巴嫩累计确诊霍乱病例26例

- 环球精选!资金借道ETF入市 明星基金经...

- 今日视点:美国银行CEO:美银预计美国经...

- 天天头条:公司前线|恒力石化控股股东恒...

- 焦点信息:场外期权交易商增至45家 业内...

- 世界报道:公司前线|信立泰控股股东信立...

- 【世界速看料】风华秋实五次递表港交所

- 天天报道:匈牙利外长与俄气总裁举行会谈

- 环球快看点丨古特雷斯呼吁为非洲国家应...

- 全球快讯:哈萨克斯坦总统和土耳其总统举...

- 世界观察:欧洲央行管委Knot:需要至少...

- 全球即时看!青松股份拟定增募不超4.5亿...

- 【天天报资讯】美国FDA批准莫德纳和辉瑞...

- 环球热推荐:金龙羽:连续三个交易日内...

- 环球热点!神州数码:旗下神州云计算与...

- 当前快报:雪松发展:公司及相关当事人尚...

- 环球热头条丨拟定增募资5亿元 兔宝宝非...

- 每日快报!普京称欧洲因天然气现货定价机...

- 世界播报:富奥股份拟设合资公司拓展热系...

- 天天速读:德防长:将尽快向乌克兰提供...

- 【全球播资讯】德国经济部预测该国2023...

- 头条焦点:美国经济放缓但美联储将继续...

- 全球新资讯:康达新材:彩晶光电主要集...

- 全球热讯:国盛金控:张巍因个人原因辞去...

- 【世界报资讯】王卫不能再等了,顺丰必...

- 世界消息!中国宝安:鲲鹏资本子公司再...

- 环球微资讯!公告精选:贵州茅台前三季...

- 全球头条:爱玛科技:预计2022年前三季...

- 世界今亮点!北京新增本土感染者5例 其...

- 每日速看!云南能投:前三季度净利同比预...

- 观察:鑫享未来安全性怎么样?有什么实...

- 天天快报!三变科技:前三季度净利同比预...

- 【全球速看料】公司前线|天顺风能新增“...

- 天天速讯:安恒信息收到参股公司中国电...

- 世界关注:五矿稀土:公司证券简称自10...

- 【环球聚看点】目前好的百万医疗险是哪...

- 世界观热点:终身寿险是什么意思?终身...

- 每日播报!买保险买重疾还是买百万医疗好...

- 世界观天下!日本投资基金JIP为首企业联...

- 天天即时看!监管部门要求财险公司进一...

- 【全球快播报】完美世界2022三季报预告...

- 当前速看:微软将于10月26日发布2023财...

- 当前播报:陕西步长被认定为陕西省重点产...

- 当前速看:闽东电力:前三季度净利同比...

- 环球快消息!拓普集团:拟在湖州长兴建...

- 观点:亿晶光电:预计前三季度净利4500...

- 当前速看:字节跳动宣布以每股155美元回...

- 动态焦点:东山精密:前三季度净利同比预...

- 最新:致远互联:与中移成研院签订战略...

- 焦点精选!贵州茅台:前三季度预计实现...

- 世界快消息!中辉期货铁矿石日报2022101...

- 焦点热文:洛阳玻璃:签订光伏玻璃战略...

- 【世界新视野】3700元/kW!中电建湖北+...

- 全球观热点:神盾七号成人重疾险有何优...

- 天天短讯!完美世界:前三季度净利同比...

- 天天关注:富奥股份:公司及公司旗下分...

- 【天天新视野】中辉期货油籽油料日报202...

- 【世界播资讯】洛阳钼业:目前TFM公司生...

- 当前热讯:微芯生物:双洛平医保谈判正...

- 天天微资讯!疾走豹1号重疾险有什么保障...

- 环球观速讯丨学生保险怎么报销?有哪些...

- 全球热文:北向资金今日净卖出贵州茅台1...

- 【天天报资讯】微软与奔驰就云端平台达...

- 每日热闻!买医疗保险怎么买?有什么热门...

- 【天天速看料】世茂集团拟17.5亿元出售...

- 每日热讯!国联益利多青春版是哪家的?能...